FXを取引するためには、まずは証拠金をブローカーに預けないことには始まらない。そのため、FXを始める上で一番最初にすべきことは、ファンダメンタル分析やテクニカル分析を極めることではなく、信頼がおけるブローカーに資金を預けることの他にない。

何よりも資金管理がものをいう投資の世界で、安全性の欠けるブローカーに証拠金を預けていたのであれば元も子もない。金額が上がれば上がるほど気を配るべきところである。

本ページでは、顧客の資金管理方法と補償制度について解説していく。

あわせて読まれているページ

顧客資金の管理方法の種類

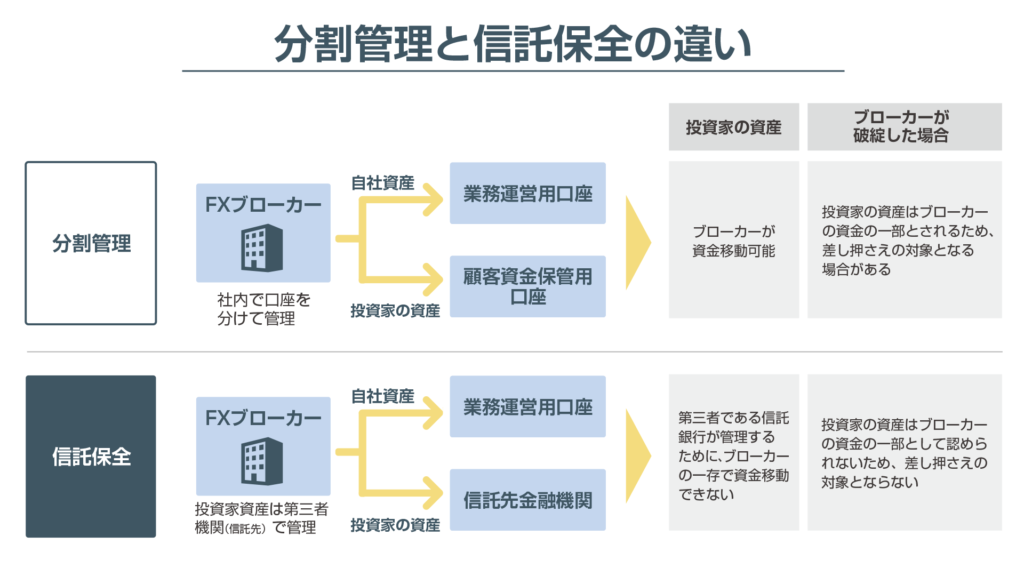

ブローカーが顧客の資産を管理する方法は、大きく分けて2つとなる。

| 管理方法 | 特徴 |

|---|---|

| 信託保全 | 信託銀行に顧客の資金を預ける方法 |

| 分割管理 | 自社資産と顧客の資産を分けて管理する方法 |

国内FX取引業者は金融商品取引業等に関する内閣府令第143条第1項第1号で、FX取引を含めた通貨関連デリバティブ取引等における区分管理方法を信託保全に一本化することを規定しているが、海外FXでは各金融監督機関により規制範囲が異なる。そのため、ブローカーにより資金管理方法は様々だが、海外FXでは分割管理による資金管理方法を基本としている。

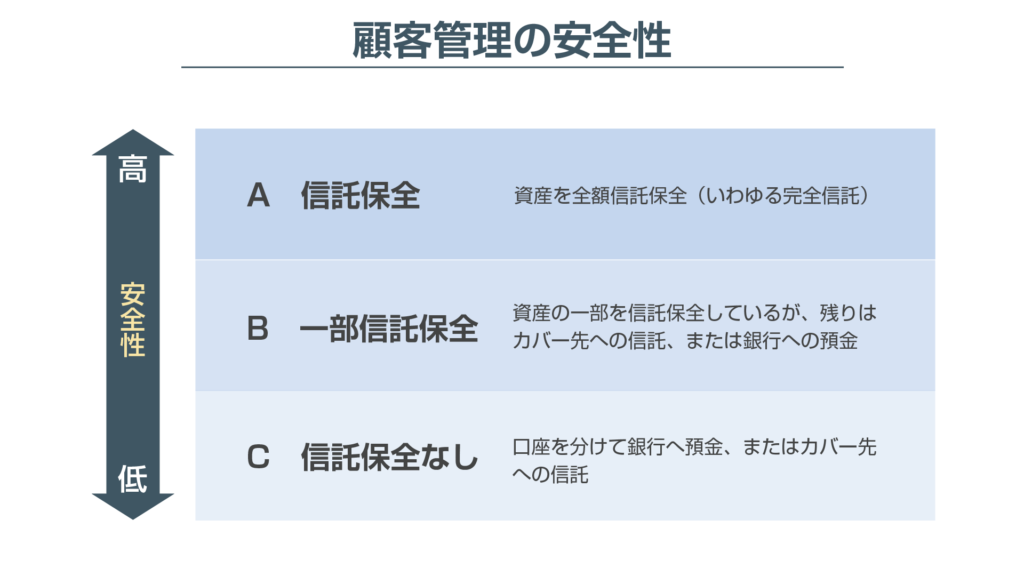

管理方法における安全性の高さは下記のようになる。

信託保全とは

信託保全とは、顧客資産を信託銀行で管理する管理方法を指す。あくまで資金管理体制の名称であるため補償制度ではない。

ブローカーは、自社資産を管理する口座と顧客資産保管口座を所持している。

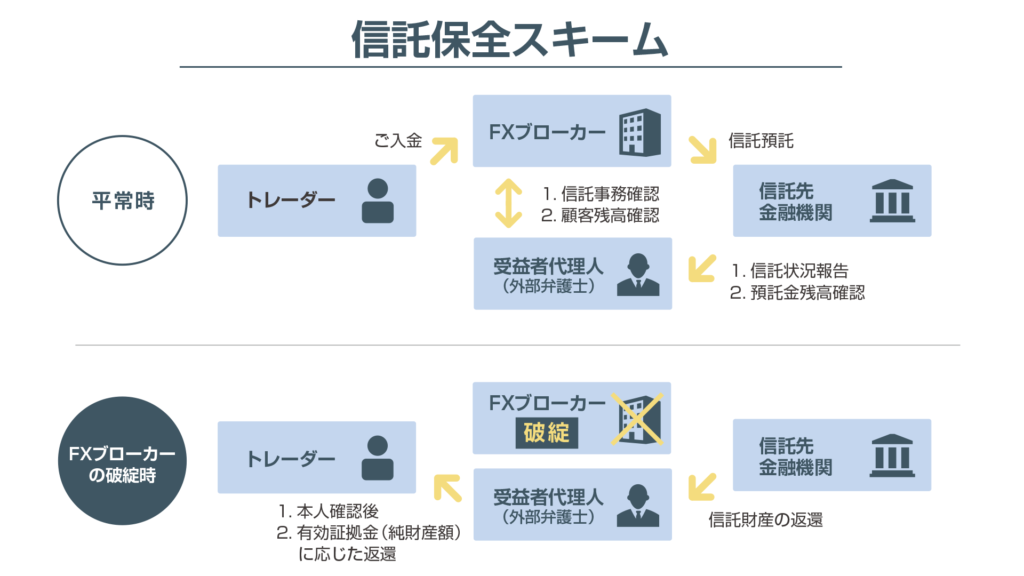

顧客が自身の運用口座に入金をするとブローカーは、第三者である信託銀行(顧客資産保管口座)に顧客の資金を信託する。預けられた資金は受益者代理人(監査機関、会計士、弁護士等)の監視下にあるため、ブローカーの一存で出金できない仕組みとなっている。

このことから、ブローカーの経営が傾いた時などに顧客資産を自社運営資金として乱用される可能性は極めて低く、ブローカーが破綻した場合でもブローカーの資金の一部として認められず、差し押さえ対象になることはない。受益者代理人の仲介により顧客の元に証拠金+含み損益(スワップポイントも含む)が返還される。

信託保全の注意点として、ブローカーが破綻しない限り顧客の元に資金が返還されることはない。システム障害による損失、顧客にとって不公平な取引、ブローカーによる過失等があった場合に資金が補償されるシステムではないことを留意すべきだ。

完全信託保全と一部信託保全とは

信託保全の中でも、証拠金+含み損益を返還する「完全信託保全」と、返還上限が決まっている「一部信託保全」の2つが存在する。

金融監督機関によって義務付けられている場合

国内FXブローカーはJFSAにより完全信託保全が義務化されているが、これは世界的にかなり珍しい。FCA(イギリス)やCySEC(キプロス)も信託保全を義務付けているが、どちらも一部信託保全となっている。

| 規制機関 | 信託保全 | 備考 |

|---|---|---|

| JFSA(日本) | 完全信託保全 | 全額 |

| FCA(イギリス) | 一部信託保全(FSCS)※ | 最大8.5万ポンド(約1,300万円) |

| CySEC(キプロス) | 一部信託保全(ICF)※ | 最大2万ユーロ(約280万円) |

- 金融サービス補償機構(FSCS)とはイギリスの補償機関である。ブローカーが破綻した場合、1人最大8.5万ポンドが補償される。

- 投資家保償基金(ICF)とはキプロスの補償機関である。ブローカーが破綻した場合、1人最大2万ユーロが補償される。

各ブローカーが規制されている金融監督機関(金融ライセンス)の詳細はこちらのページを参照して欲しい。

ブローカーによる自主的なサービスの場合

以下のブローカーは、金融監督機関による規定ではなく、自主的に信託保全を実施しているブローカーである。

| ブローカー | 信託保全 | 備考 |

|---|---|---|

| AXIORY | 完全信託保全 | 全額 |

| FBS | 完全信託保全 | 全額 |

| Tradeview | 完全信託保全 | 全額(信託銀行も破綻時は最大3.5万米ドル) |

分割管理とは

分割管理とは、自社資産口座と顧客資産保管口座を分けて管理する資金方法を指す。

このことから信託保全も分別管理の一部ではあるが、信託銀行に預けていない分割管理方法を総称で「分割管理」とする場合が多い。信託保全と違い分割管理は広域を表すため、実際の管理体制は金融ライセンスやブローカーによって様々だ。

仮にブローカー内部のスタッフのみで分割口座を管理している場合、資金移動が信託保全に比べ容易であるため、運用資金として使用されていても内部スタッフ以外知りえない。そもそも実際には分割管理していない可能性も否定できない。

また、実際に分割管理していたとしてもブローカーが破綻した場合、ブローカーの資金の一部として扱われ、差し押さえ対象となる可能性がある。

しかし、このような資金管理体制は最も悪質な例のひとつであり、金融監督機関によっては分割管理であっても第三者による監査を義務化している。つまり、一概に危険もしくは安全と言い切ることはできず、規制機関やブローカーの自主性によるところが大きい。

また、自身の規制元が定めている条件よりも厳格な資金管理方法を自主的に行っているブローカーや補償保険の加入、The Financial Commissionに加盟することで不測の事態の補償や顧客の資金の安全性を高めるブローカーも存在する。

補償制度を設けているブローカー

金融監督機関による規定ではなく、自主的に補償機関に加入し、補償制度を設けているブローカーも存在する。

ただし、企業向けの損害を賠償する補償内容に加入しているブローカーもある。この場合、企業に対して支払われる保険であり、顧客に支払われる保険ではないことに注意しよう。

“Renaissance Insurance Reinvented”に加入しているブローカー

”Renaissance Insurance Reinvented”はキプロスにある保険会社である。保険内容は設定できるようで、ブローカーによって補償内容が異なる。

| ブローカー | 補償上限額 | 補償内容 |

|---|---|---|

| HFM | 1人500万ユーロ(約6.5億円) | エラー、脱落、過失、詐欺など金銭的損失につながる多様なリスクをカバーする補償内容 |

| FXGT | 最大100万ユーロ(約1.3億円) | 企業向けの損害を賠償する補償内容 |

“AIG保険”に加入しているブローカー

AIG (American International Group) は、アメリカ合衆国の多国籍保険会社である。世界各地で様々な保険サービスを提供しており、ヨーロッパでは”AIG EUROPE LIMITED”として企業活動を行っている。

| ブローカー | 補償上限額 | 補償内容 |

|---|---|---|

| IFC Markets※ | 最大100万米ドル(約1億円) | 企業向けの損害を賠償する補償内容 |

| XM※ | ー | ー |

- 保険に加入しているのは”IFCM CYPRUS LIMITED”であり、日本在住者を管理している”IFCMARKETS. CORP.”は未加入である。

- 以前は加入を公表していたが現在は公表していない。

“The Financial Commission”に加入しているブローカー

The Financial Commissionは金融サービス業における外国為替市場に関する紛争問題解決に取り組む国際機関だ。規制機関や法制度よりも簡単で迅速な解決を目指しており、苦情を公正に検討および解決するための中立的な第三者委員会として設立された。

加盟ブローカーに対する苦情をThe Financial Commissionに申請後、The Financial Commissionによりブローカー側に過失が認められた場合、最大2万ユーロ(約260万円)が補償される。

| ブローカー | 補償上限額 |

|---|---|

| AXIORY | 最大2万ユーロ(約260万円)※ |

| Exness | 最大2万ユーロ(約260万円) |

| TitanFX | 最大2万ユーロ(約260万円) |

- AXIORYの公式ホームページでは、2万ユーロではなく2万米ドルと記載している。

よくある質問(FAQ)

- 信託保全とは

-

信託銀行にて顧客の資産を管理する管理方法を指す。ブローカーが破綻した際、弁護士によって信託されていた資金+含み損益が顧客の元に返還される。ブローカーの過失・システム障害や口座残高がマイナスとなった時に補償するもの(=ゼロカット)とは全く別物だ。

- 分割管理(分別管理)とは

-

自社資産と顧客資産を別口座で管理すること。自社資産用の口座と別名義の口座で顧客資金を管理していることが好ましい。

- 補償保険・補償機関とは

-

ブローカーに過失があった場合に顧客に補償する機関だ。また、これらの補償は信託保全のように破綻を待たずとも執行される保険も存在する。

567人が選んだ!安全で人気おすすめ口座ランキング

安全性・信頼性が高い業者はどこ?

スプレッド・取引コストの安いところは?

ボーナスや日本語サポートはしっかりある?

このような迷っているあなたにピッタリな口座選びができるよう、本当に安心して利用できる業者を人気順にランキング形式で紹介している。

口座選びで失敗したくない、悪質な業者は絶対に避けたい方は必見の内容である。